TUGAS 1 APSI Sistem Informasi Akuntansi Aset Tetap

1. Deskripsi Sistem Informasi

Sistem informasi adalah suatu

sistem yang menyediakan informasi untuk manajemen dalam mengambil keputusan dan

juga untuk menjalankan operasional perusahaan, di mana sistem tersebut

merupakan kombinasi dari orang-orang, teknologi informasi dan prosedur-prosedur

yang tergorganisasi.

Pada video youtube tersebut, sistem informasi

yang dibuat adalah mengenai sistem informasi yang mengatur mengenai akuntansi

aset tetap perusahaan. Aset tetap adalah perusahaan yang memiliki wujud,

mempunyai manfaat ekonomis lebih dari satu tahun, diperoleh perusahaan untuk

melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Sedangkan sistem akuntansi aset tetap adalah sistem akuntansi yang mengolah transaksi yang mengubah aktiva tetap yang melibatkan bagian-bagian yang saling berkaitan satu sama lain, untuk menghasilkan informasi akuntansi yang dibutuhkan berbagai tingkat manajemen.

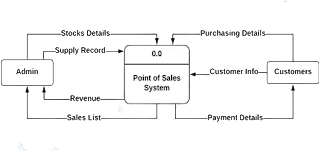

Sistem informasi akan dibentuk

mengikuti proses bisnis yang ada, yaitu perolehan, pengelolaan, dan

penghentian.

.png)

Sistem informasi memiliki jaringan subsistem yang nantinya digunakan untuk mempermudah pengolahan data dalam sistem informasi yang terdiri dari :

- Sistem pembelian

- Sistem perolehan melalui pembangunan

- Sistem pengeluaran modal

- Sistem penghentian pemakaian

- Sistem transfer

- Sistem revaluasi

- Sistem akuntasi penyusutan

.png)

Sistem Aset Tetap digunakan untuk menyimpan data seperti kebutuhan aset tetap, kebutuhan pembelian, penyerahan aset tetap, manajemen aset tetap, kebutuhan aset tetap, serta pengelolaan aset tetap dsb, sehingga mempermudah dalam memproses data dan menerjemahkannya dalam sebuah informasi yang mudah dimengerti.

Secara general, sistem informasi akuntansi memiliki

beberapa kegunaan sebagai berikut :

- Menjadi suatu sistem pengendali keuangan.

- Mengumpulkan data kegiatan bisnis perusahaan dan

menyimpan data tersebut secara efisien dan efektif.

- Mengubah data yang dikumpulkan menjadi informasi keuangan.

- Melakukan pencatatan data transaksi kedalam jurnal-jurnal yang diperlukan proses akuntansi.

- Mengumpulkan data yang diperlukan dari sumber-sumber dokumen yang berkaitan dengan aktivitas bisnis.

Step by Step Penggunaan Aset Tetap :

- Revenue Cycle : Barang dan jasa dijual dengan uang tunai atau perjanjian yang sudah disepakati sebelumnya.

- Expenditure Cycle : Perusahaan membeli inventaris untuk dijual kembali atau material mentah untuk digunakan.

- Production Cycle : Material mentah di produksi menjadi

barang jadi.

- Payroll Cycle : Perekrutan karyawan, pelatihan,

kompensasi, promosi dan kegagalan.

- GL & Reporting System : Pelaksanaan evaluasi

laporan sistem.

- Selling and Administration : Perusahaan mengelola menjual produk dan mengurus administrasi.

.png)

- Mencatat transfer aset tetap dari suatu pusat pertanggungjawaban ke pusat pertanggungjawaban yang lain pada sistem transfer.

- Mencatat transaksi penilaian kembali aset tetap pada sistem revaluasi.

- Mencatat harga pokok aset tetap dari pembelian pada

sistem pembelian.

- Mencatat harga pokok aset tetap dari pembangunan sendiri

pada sistem perolehan melalui pembangunan.

- Mencatat pengurangan harga pokok dan akumulasi penyusutan aset tetap yang diberhentikan pemakaian, keuntungan dan kerugian yang timbul pada sistem penghentian pemakaian.

- Mencatat tambahan harga pokok aset tetap melalui capital expenditure pada sistem pengeluaran modal.

- Mencatat beban penyusutan aset tetap pada sistem

akuntasi penyusutan.

Stakeholder adalah individu, kelompok, atau komunitas yang memiliki kepentingan tertentu dalam sebuah perusahaan. Pihak stakeholder memiliki kemampuan untuk memengaruhi atau dipengaruhi oleh bisnis yang ada di dalamnya. Sebuah perusahaan wajib untuk menjalin hubungan baik dengan stakeholder untuk mencapai tujuan perusahaan dan mengembangkannya.

|

Stakeholders

Internal |

Stakeholders

External |

|

Investor |

Konsumen |

|

Manajemen

dan Eksekutif Perusahaan |

Distributor |

|

Pegawai |

Pemasok |

|

Bank

(Creditor) |

|

|

Pemerintah |

|

|

Pesaing

(Competitor) |

|

|

Komunitas |

|

|

Pers |

Peran dan Fungsi Stakeholder dalam perusahaan :

1. Menentukan Keputusan

Pihak stakeholder perusahaan dapat menyelenggarakan rapat dengan para eksekutif perusahaan, seperti direktur, CEO, atau pemegang saham. Mereka dapat menyuarakan ide kepada perusahaan, membuat keputusan secara langsung agar perkembangan perusahaan menjadi lebih baik. Bahkan, para stakeholder dapat memecat pimpinan perusahaan jika diperlukan.

2. Manajemen Perusahaan secara Langsung

Tak hanya membuat keputusan, para stakeholder juga bisa terlibat secara langsung untuk manajemen perusahaan. Mereka akan menduduki posisi tertentu dalam perusahaan untuk mengatur bisnis secara langsung. Perusahaan biasanya menyediakan posisi bagi investor berskala besar untuk berpartisipasi di bagian manajerial.

3. Pendukung Keuangan Perusahaan

Investor merupakan pendukung keuangan perusahaan dalam skala besar. Pihak stakeholder seperti investor dapat menambah atau mengurangi investasi dengan pertimbangan yang dibuat. Karena sangat berkaitan, perusahaan tentunya wajib membangun hubungan yang baik dengan para investor stakeholder.

4. Tanggung Jawab Sosial Perusahaan

Manajemen perusahaan tentunya harus bisa menyeimbangkan hubungan baik antara bisnis dengan para stakeholder. Sebuah perusahaan harus memiliki tanggung jawab sosial perusahaan yang diterapkan pada karyawan, konsumen, investor, dan komunitas. Dengan corporate social responsibility, para stakeholder dapat membuat kebijakan perusahaan dari hasil CSR mereka.

4. User

User sistem informasi akuntansi asset tetap adalah :

- Direktur utama dan direktur fungsi yang merupakan pihak yang memiliki wewenang tinggi dalam suatu perusahaan.

- Manajemen puncak yang bertugas dalam mengurus persoalan investasi,

staf direksi sebagai penilai kelayakan teknis dan ekonomis aset tetap.

- Manajemen aset tetap yang merupakan penanggung jawab mengatur penggunaan, pemindahan, pemberian otorisasi penghentian pemakaian asset.

- Karyawan yang merupakan pengguna asset tetap perusahaan.

- Konsumen yang merupakan pembeli dari aset tetap perusahaan yang dijual.

- Programmer yang merupakan pembentuk sistem informasi.

- Pemegang saham yang merupakan pihak yang berkepemilikan terhadap saham di perusahaan tersebut.

5. Input

Input adalah data untuk setiap transaksi yang terjadi dan dimasukkan ke dalam sistem. Proses pengambilan data biasanya dipicu oleh terjadinya suatu aktivitas bisnis. SIA dapat digunakan untuk mengumpulkan data terkait dengan transaksi penjualan seperti :

- Kode Aset

- Nama Aset

- Umur Aset

- Rekening

- Harga Perolehan

- Nilai Residu

- Tanggal penerimaan

- Tanggal Penggunaan

- Saldo

Pada sistem informasi ini, data yang dimasukkan seperti :

.png)

Dalam memasukkan input ke dalam sistem, dibutuhkan pengkodifikasian. Kodifikasi atas aset tetap dilakukan jika perusahaan mempunyai berbagai jenis aktiva tetap yang tersebar di berbagai lokasi sehingga dapat memberikan informasi lengkap. Struktur kodifikasi sendiri umumnya adalah :

- Golongan aset tetap

- Jenis aset tetap

- Tahun pembelian

- Fungsi

- Lokasi

- Portability

6. Output

Output merupakan hasil yang diperoleh dari olahan data dan memiliki dokumentasi yang dapat dijadikan acuan untuk semua tingkatan manajemen dan semua pemakai sistem. Contoh output dari sistem informasi ini adalah adanya keputusan-keputusan, seperti :

1. Surat permintaan otorisasi investasi

Sebagai upaya dalam pemeliharaan aset tetap melalui investasi.

2. Surat permintaan reparasi

Sebagai perintah dilakukannya reparasi atas aset tetap.

3. Surat permintaan transfer aset tetap

Sebagai permintaan dan pemberian otorisasi transfer aset tetap.

4. Surat permintaan penghentian pemakaian aset tetap

Sebagai permintaan dan pemberian otorisasi penghentian pemakaian atas aset tetap.

5. Surat perintah kerja

Sebagai perintah dilaksanakan pekerjaan tertentu mengenai aset tetap dan sebagai catatan yang dipakai untuk mengumpulkan biaya pembuatan aset tetap.

6. Surat order pembelian

Sebagai surat untuk memesan aset tetap kepada pemasok.

7. Laporan penerimaan barang

Dokumen yang diterbitkan oleh fungsi penerimaan barang setelah dilakukan pemeriksaan kuantitas, mutu, dan spesifikasi aset tetap yang diterima dari pemasok.

8. Jurnal transaksi

Sebagai dokumentasi dari transaksi yang terjadi atas aset tetap.

9. Bukti kas keluar

Dokumen perintah pengeluaran kas yang dibuat oleh fungsi akuntansi setelah dokumen surat perintah otorisasi investasi, surat order pembelian, LPB dan faktor dari pemasok diterima dan diperiksa oleh fungsi tersebut.

10. Daftar penyusutan aset tetap

Daftar yang berisikan jumlah beban penyusutan aset tetap yang dibebankan dalam periode akuntansi tertentu. Berkas ini digunakan sebagai dasar pembuatan bukti memorial untuk pencatatan beban penyusutan.

11. Bukti memorial

Dokumen yang digunakan sebagai dokumen sumber untuk pencatatan transaksi penyusutan aset tetap, harga aset tetap yang telah selesai dibangun, penghentian pemakaian aset tetap dan belanja modal.

12. Prosedur pencatatan

Prosedur pencatatan yang didasarkan pada bukti kas keluar yang dilampiri dokumen pendukung lengkap dan diotorisasi oleh pejabat berwenang.

13. Praktik yang sehat

Melakukan pencocokan fisik aset tetap dengan kartu aset tetap,

penggunaan anggaran investasi sebagai alat pengendalian investasi aset tetap,

mengasuransikan aset tetap dari kerugian, adanya kebijakan mengenai aset tetap.

https://fajarbaskoro.blogspot.com/2016/09/apsi-1-sistem-informasi.html

https://youtu.be/Gk4_JBdvHc4

https://www.tokopedia.com/blog/pengertian-stakeholder-peran-dan-fungsinya-krj/

Comments

Post a Comment